- 2021년 2월 16일

정부가 수송부문을 탈탄소화하고 대기질을 개선하면서 플러그인 전기자동차(PEV) 판매가 급증했다.이에 따라 PEV 제조업의 증가하는 수요를 충족시키기 위해 리튬이온배터리, 즉 LIB에 대한 투자가 증가하고 있다.PEV의 점유율이 아시아, 유럽, 북아메리카에서 상승함에 따라, 우리는 LIB 생산능력의 지리적 다양화가 확대되어 자동차 생산과 판매의 지점으로 가까워지고 있다.

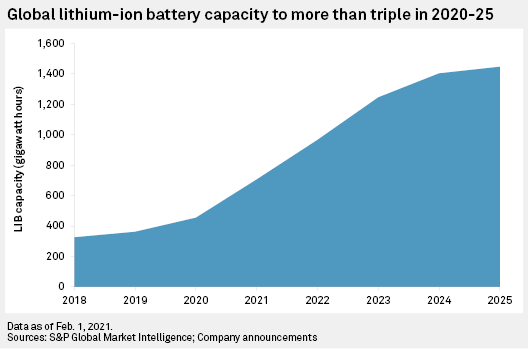

세계 LIB 생산능력은 2020년 455GWh에서 2025년 1447GWh로 증가해 CAGR 26%에 이를 것으로 예상한다.두 지역이 세계 승객 PEV 판매의 가장 큰 동력이 되는 것처럼 중국과 유럽도 LIB 용량 증가에 가장 큰 기여자가 될 것이다.

플러그인 전기차 판매

PEV 추진은 지역의 광범위한 탈탄소화 및 에너지 효율화 의제에 속한다.미국 에너지부에 따르면, 특히, 순수 배터리 전기 자동차, 즉 BEV는 테일파이프 배기가스를 발생시키지 않으며, 에너지를 변환하여 기존의 가솔린 차량보다 더 효율적으로 차량 운동을 구동시킨다.

정책 인센티브는 PEV 판매 성장을 촉진하는 데 매우 중요하다.여기에는 일반적으로 PEV 구매를 장려하기 위한 소비자 보조금이 포함되며, 탄소 배출에 대한 생산자 벌칙 또는 자동차 내연기관 생산에 대한 벌칙과 결합된다.

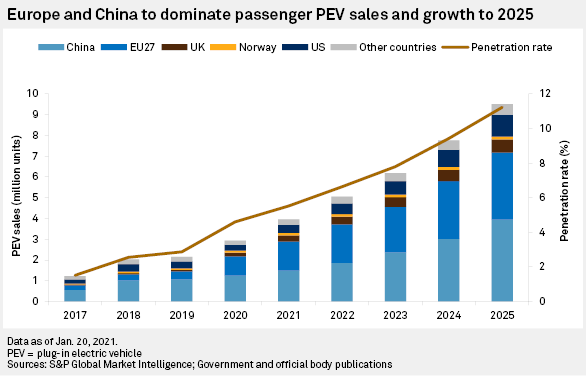

우리 리튬·코발트 CBS는 2021년 1월 세계 여객 PEV 판매량이 2020년 290만대에서 2025년 950만대로 증가할 것으로 전망했다.2020년 유럽은 EU27, 노르웨이, 영국 등 유럽이 PEV 판매 성장의 가장 큰 기여자로 중국을 추월해 2021년부터 최대 여객 PEV 시장이 될 전망이다.

우리는 미국의 PEV 판매량이 2020~2025년 028만대에서 105만대로 증가할 것으로 예상하는데, 이는 무배출 전기자동차 프로그램을 채택한 12개 주를 중심으로 하며, 조 바이든 대통령이 2035년까지 탄소중립성에 도달하겠다는 선거공약을 이행함으로써 정부 함대를 대체하게 될 것이다.전기 자동차와 50만 대의 EV 충전소에 투자, 이 모든 것이 PEV 생산과 흡수를 증가시킬 수 있다.

중국이 현재 리튬이온배터리 용량을 지배하고 있다.

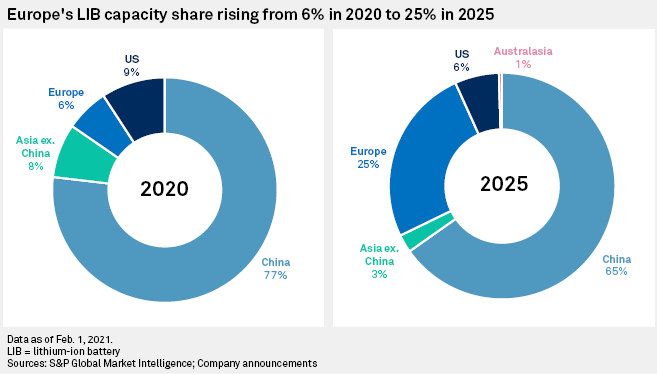

중국은 현재 2020년에 77%를 차지하며 세계 LIB 용량을 지배하고 있다.그럼에도 불구하고 우리는 더 많은 나라들이 특히 유럽에서 LIB 생산국이 되면서 더 큰 지리적 다양화를 기대한다.유럽의 LIB 용량 점유율이 2020년 6%에서 2025년 25%로 높아져 중국의 예상 점유율을 65%로 낮출 것으로 예측했다.

투자 증가는 보조금 중심의 PEV 판매 증가에 따른 수요 증가를 충족시키기 위해 2015~2018년 중국의 LIB 용량을 5배 이상 늘렸다.제품 품질은 LIB 제조사들 사이에 상당히 변화했지만, 품질 좋은 제품에 대한 공급의 긴축성으로, 선두 생산자들이 용량과 생산을 충분히 빠르게 확장할 수 없었기 때문에, 반대로, 낮은 품질의 끝에는 심각한 초과 LIB 용량이 있었다.

2019년 이전까지 보조금은LG화학, 파나소닉, 삼성SDI 등 해외 제조업체를 배제한 중국 배터리 제조사의 LIB를 탑재한 PEV에만 적용됐다. 2019년부터 중국의 LIB 산업은 비경쟁업체들이 시장에서 퇴출되는 등 통합 국면에 접어들었다.특히 중국에 대한 투자를 한층 더 수준 높은 경쟁 분야에 쏟아부었다.

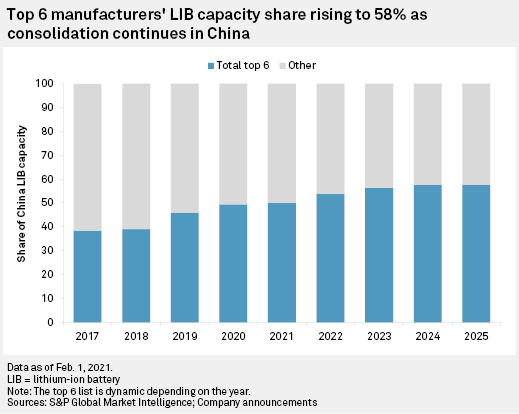

통폐합으로 상위 6개 제조업체의 중국 LIB 용량 점유율이 2017년 38%에서 2020년 49%로 증가했는데, 2025년에는 58%로 더 늘어날 것으로 전망된다.상위 6개 그룹에 속한 기업들은 2021년부터 중국 본사가 있는 제조업체에서 LG화학으로 진화할 예정이다.

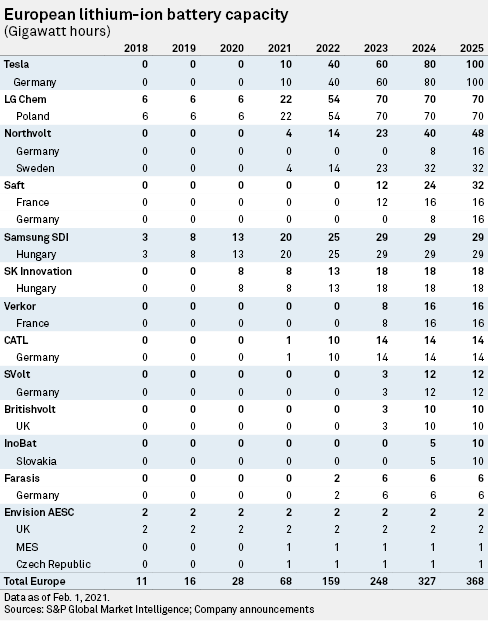

2025년까지 13배 증가할 유럽 LIB 용량

유럽의 LIB 생산능력은 2020년 28GWh에서 2025년 368GWh로 늘어날 것으로 전망되는데, 이는 이 지역이 세계 최대 PEV 시장으로 중국을 압도하고 있기 때문이다.

유럽연합에 따르면, 승용차는 이 지역의 이산화탄소 배출량의 12%를 차지한다.EU는 2020년 신차 배출 목표를 km당 이산화탄소 배출량 95g으로 27% 강화했으며, 2021년 기준 배출량을2025년 15%, 2030년 37.5%까지 더 낮추기로 했다.이러한 목표 로드맵으로 인해 자동차 회사들은 초과 CO2의 그램 당 95유로의 벌금을 피하기 위해 지역 PEV 모델 오퍼링과 판매를 증가시켰다.EU 밖에서는 영국과 노르웨이가 각각 2025년과 2030년까지 구매 보조금, 도로세 우대, 내연기관 신차 판매 금지 등을 내세워 PEV 판매를 추진하고 있다.

유럽은 독일, 프랑스, 영국, 이탈리아 전역에 주요 생산 거점이 있는 등 자동차 제조의 전통이 있다.결과적으로, 유럽은 또한 PEV 생산과 판매에 대한 지역 수요를 충족시키기 위해 배터리 용량 투자가 유입되었다.유럽 5개국은 2025년까지 체코, 프랑스, 독일, 슬로바키아, 스웨덴 등 LIB 생산국 대열에 합류할 수 있다.

2025년까지 가장 큰 용량 증가는 독일 테슬라의 1단계 100GWh, 폴란드 LG화학이 70GWh, 스웨덴과 독일의 노스볼트 AB가 총 48GWh이다.

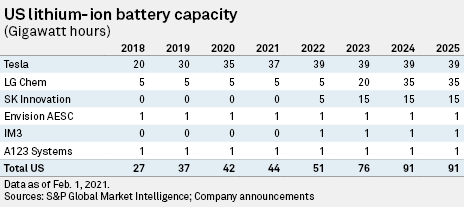

2025년까지 미국 LIB 용량 증가율이 2배 이상 지연됨

우리는 미국의 LIB 용량이 2020년 42GWh에서 2025년 91GWh로 두 배 이상 증가할 것으로 예상한다.이번 투자는 LG화학과 SK이노베이션이 주도하고 있다.테슬라는 아직 '다크호스'로 남아 있고 훨씬 더 많은 용량을 추가할 수 있는 텍사스 기가팩토리 프로젝트의 역량을 발표하지 않았다.그럼에도 불구하고, 지금까지 PEV에 대한 상대적으로 약한 정책 지원 프레임워크의 결과로서, LIB 투자 모멘텀은 유럽이나 중국보다 미국에서 약하다.우리는 LIB 용량 증가율이 다른 지역에 비해 뒤처져 2020년 9%에서 2025년 6%로 미국의 글로벌 용량 점유율이 감소할 것으로 예상한다.

배터리 제조 용량 현지화

LIB 배터리 팩은 BEV 가격의 30%~40%를 차지해 가장 비싼 부품이다.배터리 팩은 차량 모델별로 맞춤형으로 제작돼 무게 때문에 배송비가 많이 들면서 자동차업체들이 배터리 팩 생산을 사내에 유지하는 사례가 늘고 있다.테슬라의 상하이와 네바다 기가팩토리는 제3자 셀을 이용해 배터리 모듈과 팩을 조립한다.

자동차 및 팩 생산 근처의 LIB 셀 생산은 공급망 위험을 최소화하고 배터리와 자동차 회사 간의 협업을 개선하는 동시에 물류 비용을 절감하고 안전성을 향상시키는 데 도움이 된다.또 LIB는 화재위험으로 인해 위험물로 분류되며, 선적 전 국제 운송규정에 따라 추가 시험과 준비가 필요하다.

배터리와 자동차회사들은 전지부터 모듈, 팩에 이르기까지 배터리 설계에 총체적인 접근방식을 취함으로써 배터리 비용 절감을 도모하고 있다.예를 들어 컨템포러리 암페렉스 테크놀로지가 있다.Ltd의셀-투-팩 기술과 BYD의 블레이드 배터리 기술은 배터리 팩의 여유 공간을 없애려고 시도하고, 테슬라는 비용을 절감하고 생산 효율성과 배터리 성능을 향상시키기 위해 셀 디자인 분야에서 탭리스 기술을 혁신하고 있다.

배터리 제조사와 완성차 업체 간 공급 관계에도 상당한 끈기가 있어 기존 공급 업체에 선제적 우위를 제공한다.동일한 배터리 팩을 위한 단일 셀 공급자를 보유하면 셀 간 균질성이 더욱 커지는데, 이는 배터리 안전성, 용량 및 수명을 결정하는 데 매우 중요하다.신규 배터리 공급업체에 대한 자격 심사 기간도 길어져 배터리 업체와 자동차 업체 간 관계가 장기화된다.마지막으로, 배터리 셀 제조는 규모의 경제를 누리기 때문에, 더 큰 생산자들은 낮은 비용으로부터 이익을 얻는다.

근거리 또는 통합된 셀-투-팩 생산의 이점은 공급의 고착성 및 규모의 경제와 결합되어 유럽과 미국에서 발생하는 용량 투자 유형을 설명한다.CATL, SK이노베이션 등 글로벌 주요 배터리 제조사가 주도하는 대규모 프로젝트인 경향이 있다.미국 LG화학, 제너럴모터스(GM), 프랑스와 독일의 새프트 AB와 PSA 푸조 시트로엥 SA, 유럽의 폴크스바겐 AG, 바이에리스체 모토렌 베르케 AG 등 자동차 업체와 협력 중인 업체가 많다.

배터리 제조능력에 대한 투자는 지역 PEV 판매 호조에 의해 주도되어 왔지만, 아직 PEV 시장이 크지 않은 리튬 원료 생산국들은 배터리 생산에 통합하기 위해 훨씬 더 느린 진전을 보이고 있다.

칠레와 호주를 비롯한 리튬 생산 선도국 정부들은 지역화된 배터리 공급망을 개발함으로써 더 큰 부가가치를 창출하도록 독려하고 있다.칠레는 니켈-화학 배터리에 필요한 리튬 수산화물을 충분히 공급하지 못해 승리한 배터리 컨소시엄이 철수할 때까지 일부 진전을 이루었다.호주는 에너지 르네상스 Pty와 함께 부분적인 발전을 이루었을 뿐이다.Ltd.의 프로젝트는 0.066 GWh의 용량으로 시작하여 2021년 중반부터 에너지 저장 Lib의 생산을 시작하려는 것이다.

글로벌 LIB 용량은 2020~2025년 218% 증가해 주요 PEV 시장에 근접해 지역화가 확대된다.이것이 탈세계화의 한 예라고 볼 수 있지만, 실제로 세계화는 최고로 잘 작동하는 세계화인데, 여기서 가장 경쟁적이고 정교한 배터리 제조업체들은 가장 빠르게 성장하는 PEV 시장에서 LIB 수요 증가를 포착할 수 있다.

본 기사는 S&P 글로벌의 별도 관리 부문인 S&P 글로벌 레이팅스가 아닌 S&P 글로벌 마켓 인텔리전스가 발행한 것이다.

원본출처 : https://www.spglobal.com top-electric-vehicle-markets-dominate-lithium-ion-battery-capacity-growth

더 많은 흥미거리를 원하시면 아래 link로 방문해 보셔도 좋을꺼 같습니다.

Bb7942의 쉽터_함께 성장합시다.

'IT의 흐름을 깨우치자' 카테고리의 다른 글

| 구글, 20억 매개변수 AI 비전 모델 훈련 (1) | 2022.03.17 |

|---|---|

| 세계 배터리 군비 경쟁: 200기가 팩토리, 중국이 앞서다 (0) | 2022.03.01 |

| 재생 가능한 에너지는 2050년까지 전 세계에 전력을 공급할 수 있다.그 미래는 이렇게 보일지도 모른다. (0) | 2022.03.01 |

| 에너지원에 의한 미국의 전기 발전은 무엇인가? (0) | 2022.03.01 |

| 2021년 알아야 할 명상 앱 통계 (0) | 2022.02.27 |